Série Evolução das Métricas de Gestão da Carteira Banking: Descrevendo a Métrica deltaNllmtm, por Aníbal Codina

Neste artigo, continuamos nossa série sobre a avaliação do risco de taxa de juros em carteiras bancárias. Após discutirmos a métrica deltaNIIaccr na publicação anterior, vamos explorar agora a métrica deltaNIImtm, sua metodologia de cálculo e como ela se compara ao deltaNIIaccr. Essas métricas são fundamentais para a gestão de risco, e para a determinação do capital regulatório necessário para mitigar riscos associados às variações nas taxas de juros.

O deltaNII total de uma carteira de ativos e passivos, em relação a um certo fator de risco

𝑓 (como taxas prefixadas em reais), resultante da aplicação de um cenário de choque de juros 𝑖, é a soma de duas parcelas: deltaNIIaccr e deltaNIImtm:

A primeira parcela foi descrita na publicação anterior, e a segunda parcela, o deltaNIImtm, é o foco desta publicação. DeltaNIImtm refere-se aos instrumentos da carteira banking cuja contabilização é feita por marcação a mercado (MtM).

Em uma instituição típica dedicada a operações de crédito, a maioria das operações da carteira banking é contabilizada por accrual (custo amortizado). No entanto, operações de hedge do IRRBB que utilizam derivativos, não designados como hedge contábil, devem ser contabilizadas por MtM, conforme definido pela Circular 3082. Para fins de cálculo do capital regulatório, as operações comerciais utilizam o deltaNIIaccr, enquanto os derivativos utilizam o deltaNIImtm.

Metodologia de Cálculo

Vamos analisar as diferenças entre as metodologias de cálculo e os resultados obtidos para as métricas deltaNIIaccr e deltaNIImtm.

Cálculo de deltaNIIaccr

A fórmula padronizada para o cálculo de deltaNIIaccr é a seguinte:

Onde:

- i é o cenário de choque de juros.

- f é o fator de risco (por exemplo, taxas prefixadas em reais).

- k são os vértices padronizados (1, 21, 42, 63, 126, 189 e 252 dias úteis).

- CF é o fluxo de caixa.

- deltaR é a variação de taxa (4% no exemplo).

- t_k é o prazo do vértice k.

- T é o prazo de 1 ano (252 dias úteis).

Exemplo de cálculo para uma operação prefixada em reais, que vence em 126 dias (vértice 5):

Se o valor de resgate for R$ 100,00, o cálculo seria:

100,00 * 0,04 * (126/252 – 1) = 100,00 * 0,04 * -0,5 = -2,00

Exemplo de cálculo para uma operação indexada a 100% do CDI over diário:

Se o valor na data base é R$ 100,00, e assumindo um CDI over de 10% ao ano:

100,00 * (1 + 0,10)^(1/252) * 0,04 * (1/252 – 1)

Cálculo de deltaNIImtm

A fórmula padronizada para o cálculo de deltaNIImtm, assumindo que não há operações com opcionalidades, é:

sendo os termos EVE:

Onde:

- i é o cenário de stress.

- f é o fator de risco.

- m é a moeda.

- EVE_0 é o valor presente do fluxo de caixa com a taxa de juros do cenário base 0.

- R_0 é a taxa de juros de 1 ano do cenário base.

- T é 1 ano.

- EVE_i é o valor presente do fluxo de caixa com a taxa de juros do cenário de stress i.

- R_i é a taxa de juros de 1 ano do cenário i.

Exemplo de cálculo para uma operação prefixada em reais que vence em 126 dias úteis:

Se o valor de resgate é R$ 1.048.808,85, com uma taxa base de 10% ao ano e aplicando um choque paralelo de 4%:

1.000.000 * exp(0,1) – 982.299,89 * exp(0,14) = -24.742,44

Exemplo de cálculo para uma operação indexada a 100% do CDI over diário:

Se o valor na data base é R$ 1.000.000,00:

1.000.000 * exp(0,10) – 1.000.000 * exp(0,14) = 45.102,88

Comparação das Métricas

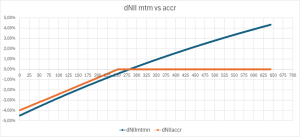

O gráfico abaixo compara os resultados das fórmulas descritas para uma unidade monetária em prazos de 1 até 643 dias úteis, ilustrando as diferenças entre as duas metodologias de cálculo prazo a prazo por dia útil adicional. Utilizou-se uma taxa base de juros de 10% ao ano e um choque de 4% ao ano.

No caso do deltaNIIaccr para 1 dia útil, o choque é quase a totalidade dos 4% e o fator aplicado diminui para prazos crescentes até ser zero, a partir de 252 dias úteis. No caso do deltaNIImtm, os choques são ligeiramente superiores, mas a diferença diminui sensivelmente após 252 dias úteis até que, aos 282 dias úteis, ambos ficam iguais a zero e o sinal do choque do deltaNIImtm se inverte para prazos superiores a 282 dias úteis.

Comentários Finais

Instituições de grande porte e operações mais complexas frequentemente utilizam estruturas de hedge contábil para operações de hedge do IRRBB. Estas estruturas eliminam a distorção entre a contabilidade de resultado em accrual das operações comerciais e a contabilidade por MtM dos derivativos, seja transformando o reconhecimento de resultado do derivativo de MtM para accrual, seja o contrário.

A maioria das instituições de menor porte, como as do segmento S4, ainda não utilizam tanto as operações de hedge contábil quanto as do segmento S1. No entanto, com a entrada em vigor dos trechos referentes a esse tema da Resolução 4966 em 2027, que facilitam os processos de controle e ampliam o leque de operações elegíveis para hedge, espera-se uma maior disseminação do uso do hedge contábil.

Na próxima publicação, abordaremos a última métrica desta série, o PR/RWAIRRBB. Até a próxima!

Fique por dentro do conteúdo completo por meio das nossas redes sociais:

Clique aqui para saber mais sobre nossas soluções voltadas à Gestão de Risco de Mercado!