Série Evolução das Métricas de Gestão da Carteira Banking: Descrevendo a Métrica deltaNllaccr, por Aníbal Codina

A gestão do risco de taxa de juros é uma preocupação central para instituições financeiras, especialmente no contexto da carteira banking. O cálculo e a análise das métricas relacionadas a este risco são fundamentais para garantir a adequação do capital regulatório e a estabilidade financeira. Neste artigo, exploraremos a métrica deltaNIIaccr, que reflete como cenários de choque nas taxas de juros afetam o resultado de intermediação financeira projetado.

A métrica deltaNIIaccr reflete o impacto de um cenário de choque (stress) das taxas de juros no resultado de intermediação financeira (resultado de juros) projetado. Esse impacto é avaliado desde a data de cálculo até um horizonte de tempo específico, considerando operações da carteira banking cuja contabilização de resultado é feita por accrual (custo amortizado ou apropriação contábil pro rata tempore das taxas contratadas, acrescidas de eventuais custos). Assim como o EGL e o deltaEVE, o deltaNIIaccr é uma métrica utilizada na determinação do requerimento padronizado de capital mínimo necessário para cobrir o risco de taxa de juros das operações da carteira bancária (Patrimônio de Referência Exigido para o IRRBB).

Embora o cálculo padronizado do RWA IRRBB (Ativos Ponderados pelo Risco expostos ao IRRBB) seja relativamente recente, a gestão e o controle dos valores esperados de geração de resultado de juros sempre foram preocupações primordiais para a gestão das instituições financeiras. Isso é crucial, especialmente considerando a importância da geração de resultados no atingimento das metas de distribuição de resultados para os acionistas.

O cálculo do deltaNIIaccr reflete basicamente o aumento ou diminuição da geração futura de resultado de juros (receita ou despesa) de uma operação (ou carteira), a partir da data de cálculo, durante um período subsequente. Quando uma operação é renovada com taxas superiores ou inferiores às vigentes, resultantes da aplicação de um cenário de choque nas taxas de juros, ela passará a gerar resultados maiores ou menores que os atuais, caso efetivamente ocorra uma mudança nos níveis das taxas de juros.

Metodologia de Cálculo

O cálculo dessa métrica requer a utilização de uma série de premissas e simplificações. Na metodologia regulatória padronizada, a abordagem utilizada pode ser resumida da seguinte forma:

- Adota-se o pior resultado dentre uma série de cenários, sendo um deles a elevação paralela da curva de juros prefixada em R$ de 400 pontos-base (ou 4%). Por exemplo, uma taxa base de juros de 10% ao ano resultaria em uma taxa estressada de 14% ao ano.

- As carteiras de operações ativas e passivas mantêm-se constantes (balanço estático), ou seja, todas as operações que vencem no período de análise são renovadas pelo mesmo volume, porém com as novas taxas estressadas.

- O horizonte de tempo considerado é de 12 meses.

- No caso de operações indexadas ao IPCA, por exemplo, o choque de 4% é distribuído entre o cupom prefixado e a projeção de variação do IPCA, utilizando-se dados históricos da proporção entre os dois.

- No caso da utilização de derivativos para hedge do IRRBB na carteira banking não integrantes de uma estrutura de hedge contábil, a metodologia padronizada utiliza uma fórmula diferente, que tende a gerar distorções crescentes quanto maior for o prazo do derivativo. Esse último ponto será abordado na próxima publicação (deltaNIMtMI) e exemplificado em um evento a ser realizado pela MAPS futuramente.

Exemplos de Cálculo

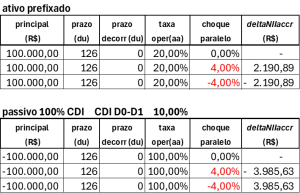

A tabela abaixo exibe exemplos de cálculo do deltaNIIaccr padronizado de uma operação ativa prefixada que vence em seis meses, e uma operação passiva indexada a 100% do CDI, também vencendo em seis meses, ambas iniciadas na data de cálculo e com o mesmo valor de principal.

Para a operação prefixada, a mudança na geração de resultado incidirá sobre o valor de resgate e ocorrerá nos seis meses finais, quando será renovada a taxas mais altas ou mais baixas, conforme o cenário utilizado. Neste exemplo, uma subida de juros em uma operação ativa gerará um deltaNIIaccr positivo (aumento na receita gerada na renovação da operação) e vice-versa.

No caso da operação indexada a 100% do CDI, a mudança na geração de resultado ocorrerá a partir do dia seguinte ao cálculo (D0+1) e incidirá sobre o valor de resgate pelos 251 dias úteis remanescentes. A operação será renovada diariamente a taxas mais altas ou mais baixas, conforme o cenário, até o final do período de um ano. Neste exemplo, uma subida de juros em uma operação passiva gerará um deltaNIIaccr negativo (aumento na despesa gerada na renovação da operação) e vice-versa.

Como comentado acima, a ordem de grandeza do impacto dos choques de juros foi próxima da totalidade do choque de juros, no caso da operação passiva indexada a 100% do CDI, e pouco mais da metade, no caso da operação prefixada. Não é o objetivo entrar em detalhes de cálculo nesta publicação, mas exemplos numéricos mais detalhados serão abordados na próxima publicação.

As métricas deltaNIIaccr, deltaEVE, EGL e deltaNIIMtM são afetadas pelas oscilações das taxas de juros, e devem ser gerenciadas de uma maneira conjunta, posto que, dependendo da composição das carteiras ativas e passivas, eventuais operações de hedge do IRRBB podem diminuir o deltaEVE total, mas, por outro lado, podem aumentar o deltaNII total e vice-versa. Esse ponto também será abordado e exemplificado no evento a ser realizado pela MAPS, mencionado no item Metodologias de Cálculo.

Nos próximos artigos da série, exploraremos outras métricas relacionadas, como deltaNIImtm e PR/RWAIRRBB, aprofundando nossa compreensão das complexidades do gerenciamento de risco de taxa de juros.

Até a próxima!

Fique por dentro do conteúdo completo por meio das nossas redes sociais:

Clique aqui para saber mais sobre nossas soluções voltadas à Gestão de Risco de Mercado!