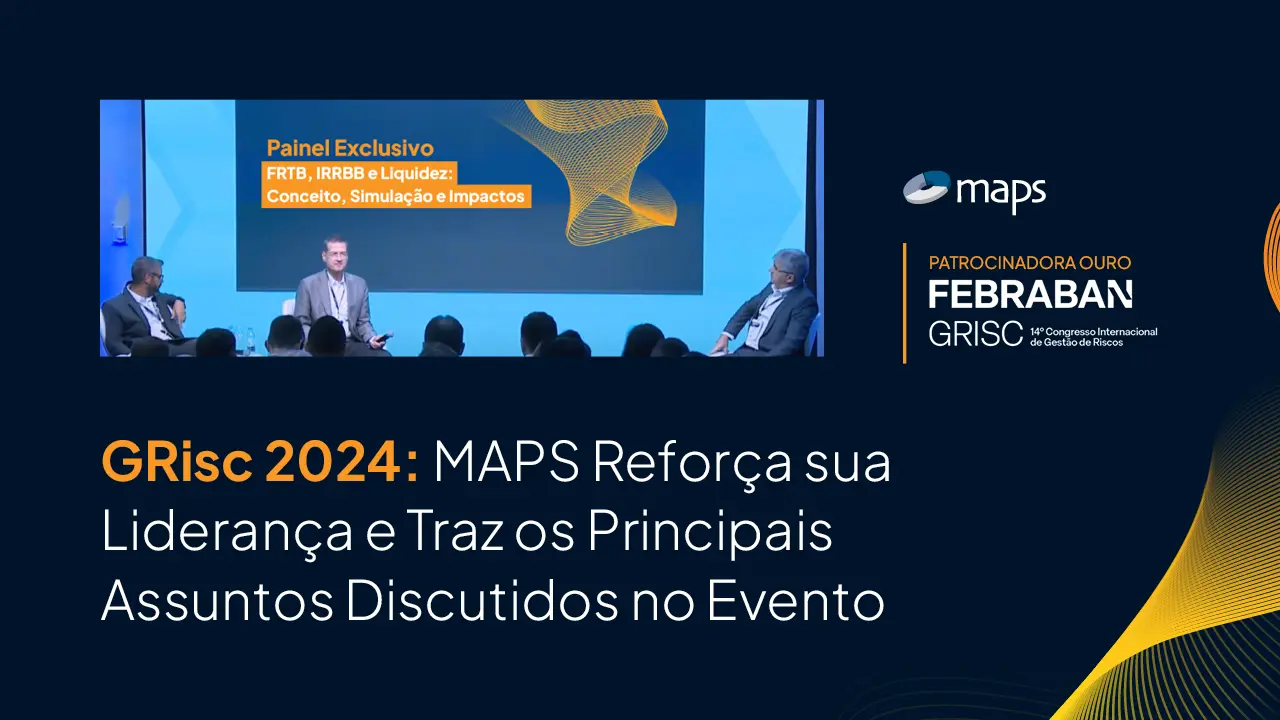

GRisc 2024: MAPS Reforça sua Liderança e Traz os Principais Assuntos Discutidos no Evento

Nos dias 12 e 13 de novembro de 2024, o 14º Congresso Internacional de Gestão de Riscos (GRisc) reuniu especialistas, reguladores e líderes do mercado financeiro para discutir as tendências, desafios e inovações que moldam o setor. Como Patrocinadora Ouro, a MAPS reafirmou sua posição como referência em gestão de riscos, contribuindo com discussões relevantes…

MAPS no GRisc 2024: Patrocinadora Ouro com Debate Sobre FRTB, IRRBB e Liquidez

A MAPS, referência há mais de três décadas no desenvolvimento de tecnologia de software aplicada ao setor bancário e financeiro, tem orgulho de ser Patrocinadora Ouro do 14º Congresso Internacional de Gestão de Riscos (GRisc), promovido pela Febraban. O evento acontecerá nos dias 12 e 13 de novembro de 2024, no Espaço Villa Blue Tree,…

Especialista MAPS participa do Encontro de Economia Bancária da ABBC para debater os impactos da Fase 3 do FRTB

No último dia 25 de setembro, a Associação Brasileira de Bancos (ABBC) promoveu o Encontro de Economia Bancária, reunindo especialistas para discutir as recentes mudanças regulatórias do setor financeiro. O evento foi marcado pela abordagem do Edital BCB 102, que trata da Fase 3 do FRTB (Fundamental Review of the Trading Book) – uma reforma…

FRTB: Banco Central Inicia Consulta Pública sobre a Fase 3 das Regras de Risco de Mercado

O Banco Central do Brasil divulgou recentemente o Edital de Consulta Pública Nº 102/2024, que marca a terceira fase da adoção do Fundamental Review of the Trading Book (FRTB) – um componente central das reformas de Basileia III voltadas ao risco de mercado. Esta fase introduz uma nova abordagem padronizada, baseada no conceito de sensibilidade,…

Aníbal Codina, Especialista em Risco na MAPS, Conduz Curso de ALM e ALCLM na Febraban Educação

A MAPS tem o orgulho de anunciar que Aníbal Codina, nosso Especialista de Risco, Liquidez, Capital e ALM, será o instrutor do curso livre da Febraban Educação com o tema “ALM e ALCLM – Conceitos e Aplicações”. A capacitação, oferecida por uma das maiores entidades do mercado financeiro no Brasil, representa uma excelente oportunidade para…

Série Evolução das Métricas de Gestão da Carteira Banking: Descrevendo a Métrica PR/RWA IRRBB, por Aníbal Codina

Nesta última publicação da nossa série, abordaremos a métrica PR/RWA IRRBB e explicaremos o RAROC, mencionado na primeira publicação. Estas métricas são cruciais para a gestão de risco em relação à rentabilidade. RAROC: Return on Risk-Adjusted Capital O RAROC, ou Retorno Ajustado ao Risco sobre o Capital, é uma medida de desempenho de…

Série Evolução das Métricas de Gestão da Carteira Banking: Descrevendo a Métrica deltaNllmtm, por Aníbal Codina

Neste artigo, continuamos nossa série sobre a avaliação do risco de taxa de juros em carteiras bancárias. Após discutirmos a métrica deltaNIIaccr na publicação anterior, vamos explorar agora a métrica deltaNIImtm, sua metodologia de cálculo e como ela se compara ao deltaNIIaccr. Essas métricas são fundamentais para a gestão de risco, e para a determinação…

Série Evolução das Métricas de Gestão da Carteira Banking: Descrevendo a Métrica deltaNllaccr, por Aníbal Codina

A gestão do risco de taxa de juros é uma preocupação central para instituições financeiras, especialmente no contexto da carteira banking. O cálculo e a análise das métricas relacionadas a este risco são fundamentais para garantir a adequação do capital regulatório e a estabilidade financeira. Neste artigo, exploraremos a métrica deltaNIIaccr, que reflete como cenários…

A Nova Dinâmica do Risco de Crédito: Implementação do Default Risk Charge (DRC) no Brasil

O Default Risk Charge (DRC) é uma das novas exigências de capital mínimo regulatório, para cobrir o risco de crédito das operações classificadas na carteira de negociação (trading). Criado pelo Comitê de Basileia, o DRC é parte integrante do Fundamental Review of the Trading Book (FRTB), que, por sua vez, faz parte do conjunto de…

Série Evolução das Métricas de Gestão da Carteira Banking: Descrevendo a Métrica EGL, por Aníbal Codina

As métricas deltaEVE, deltaNIIaccr, deltaNIImtm, EGL e RWAIRRBB/PR são fundamentais para a gestão, controle e reporte regulatório de capital mínimo necessário para cobrir o risco de taxas de juros da carteira banking (IRRBB). Estas métricas monitoram a exposição ao risco de taxas de juros e outras exposições de risco em relação ao capital da instituição.…

Série Evolução das Métricas de Gestão da Carteira Banking: Descrevendo a Métrica deltaEVE, por Aníbal Codina

As métricas deltaEVE, deltaNIIaccr, deltaNIImtm, EGL e RWAIRRBB/PR desempenham um papel crucial na gestão, controle e reporte regulatório de capital em instituições financeiras. Elas são empregadas de forma integrada para monitorar a exposição ao risco de taxa de juros (IRRBB) e outras exposições relacionadas ao capital da instituição. Este artigo se concentrará no deltaEVE,…

Série Evolução das Métricas de Gestão da Carteira Banking: Descrevendo a Métrica Stress, por Aníbal Codina

No contexto das métricas de gestão de carteiras banking, o “stress” ou estresse refere-se ao impacto causado por um cenário desfavorável de movimento nas taxas de juros, capaz de gerar perdas significativas para a instituição em duas frentes distintas. O primeiro ponto de vista diz respeito à perda no valor de mercado ou valor…